ORB — Opening Range Breakout

Opera en la apertura del mercado de Nueva York. Detecta tendencia, fuerza del movimiento y ruptura del máximo o mínimo del rango inicial. 59% de operaciones ganadoras en backtest.

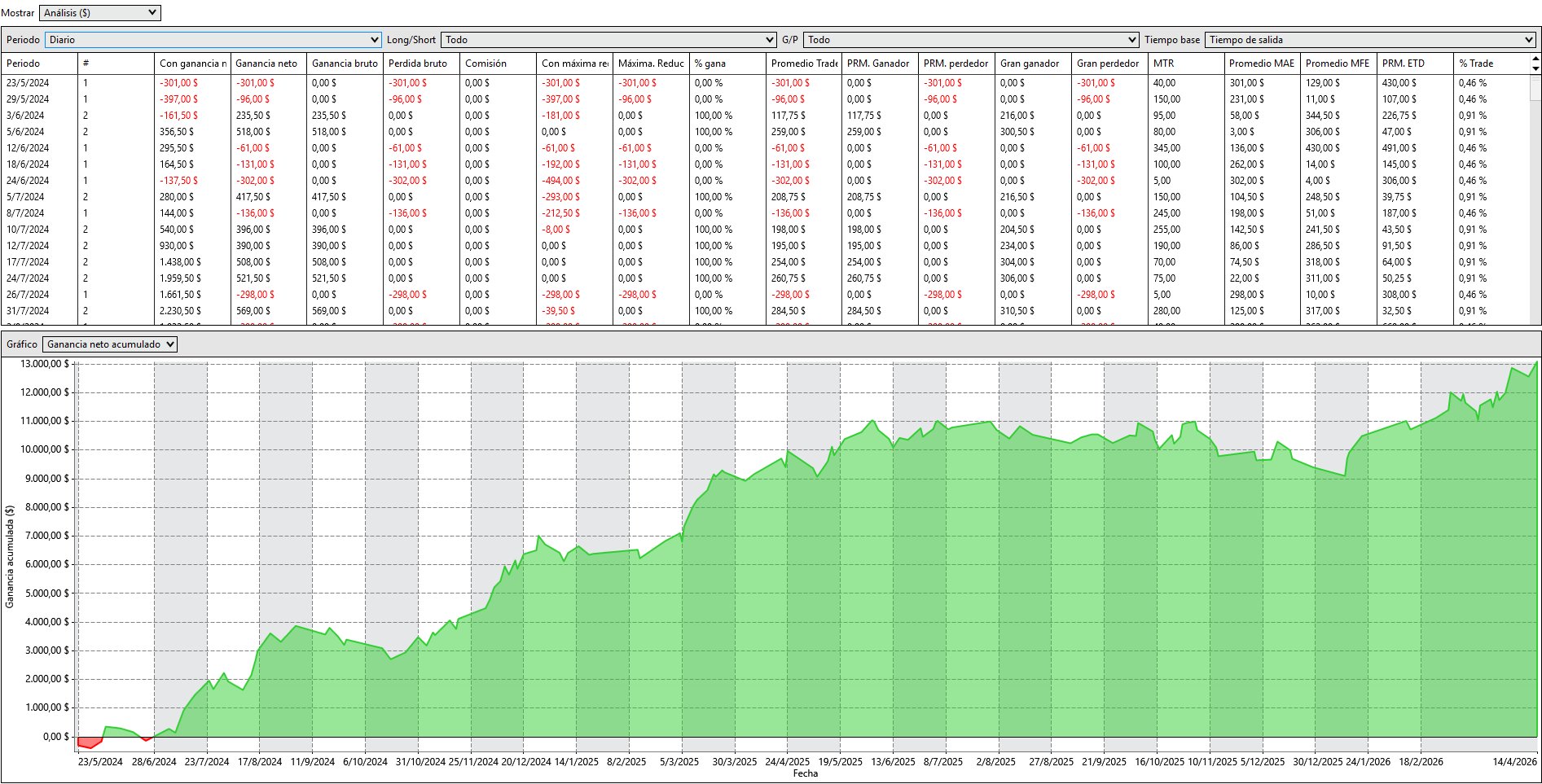

📊 Ver resultados reales en cuenta con dinero real ↓

La estrategia identifica el rango de precios durante los primeros minutos tras la apertura de Nueva York. Cuando el precio rompe ese rango con suficiente fuerza y en dirección a la tendencia del día, entra automáticamente en la operación. La salida está gestionada por objetivos predefinidos y stops dinámicos.

Resultados en Cuenta Real (Live Trading)

Estas no son simulaciones. Son operaciones ejecutadas automáticamente por la estrategia ORB en una cuenta real con dinero real (cuenta 1075993). Cada operación está registrada con su hora y precio exactos.

Cómo funciona la automatización ORB en NinjaTrader 8

ORB (Opening Range Breakout) parte de una idea simple: en los primeros minutos tras la apertura del mercado de Nueva York se concentra el grueso del volumen y la volatilidad del día, y el rango que se forma en esa ventana suele marcar los niveles que el precio respeta o rompe durante la sesión. La estrategia define ese rango de apertura de forma automática y vigila una rotura con momentum en la dirección de la tendencia del día. Toda la lógica corre sola dentro de NinjaTrader 8.

Por qué un filtro de régimen (EMA, ADX, ATR). No todos los días son operables. Una rotura en una sesión lateral, sin dirección o con poca volatilidad es casi siempre una trampa. Antes de operar, la estrategia evalúa el contexto: tendencia con una media móvil exponencial (EMA), fuerza del movimiento con ADX y volatilidad disponible con ATR. Si el contexto no acompaña, no opera. Esto tiene un coste honesto: hay sesiones enteras sin una sola operación —incluidas algunas que habrían salido bien—, y es así a propósito. Preferimos perdernos algunas buenas antes que aceptar las muchas malas.

Por qué confirmación de la rotura, y no el primer toque. El borde del rango es justo donde se acumulan stops y donde el precio hace amagos para cazarlos. Por eso la entrada exige que la rotura se confirme antes de dispararse, en lugar de entrar en el primer tick que toca el nivel. Se sacrifica algo de precio de entrada a cambio de filtrar buena parte de los falsos arranques.

Por qué órdenes manejadas y no «al cierre de vela». El stop, los objetivos y el breakeven se colocan y gestionan en tiempo real, reaccionando al movimiento del precio, no solo cuando una vela cierra. La razón es práctica: un objetivo o un stop pueden tocarse en mitad de una vela; si la lógica solo se evalúa al cierre, el resultado real se separa de lo que la estrategia pretendía hacer. Gestionar sobre el precio hace que la ejecución real se parezca a las reglas reales.

Cómo se relaciona el backtest con la ejecución real. La mecánica de entrada del backtest está construida de forma conservadora: la señal se registra con confirmación, algo más tarde de lo que puede dispararse en real. Ese sesgo concreto juega a favor. Pero hay factores que juegan en contra y que ningún backtest captura del todo: el deslizamiento de los stops en movimientos rápidos, las comisiones de cada bróker o los huecos. El resultado real puede quedar por encima o por debajo del simulado, y el drawdown real puede ser mayor que el del backtest. Por eso publicamos las dos cosas —backtest y operaciones reales, cada una etiquetada— para que la comparación la hagas tú.

Gestión: stop, dos objetivos parciales y breakeven. La posición se gestiona por partes: se asegura beneficio en un primer objetivo y se mueve el stop a breakeven, de modo que una operación que ya ha ido a favor no pueda convertirse en pérdida; el resto se deja correr hacia un segundo objetivo para capturar los movimientos más amplios. Es un equilibrio entre asegurar y dejar respirar a los ganadores.

Sin maquillar. ORB es selectiva, intradía y sin exposición overnight. No opera todos los días, tiene rachas perdedoras como cualquier sistema y puede rendir peor si el tipo de mercado para el que está diseñada desaparece una temporada. No es mágica ni universal: es una herramienta para un contexto concreto. Resultados pasados no garantizan resultados futuros.

Operaciones reales

ORB se opera en real, con dinero real, en una cuenta verificada de NinjaTrader (cuenta 1075993). No son simulaciones ni capturas: cada operación queda registrada por la propia plataforma con su fecha, hora, precio de entrada y salida y resultado.

El carácter del historial es el que cabría esperar de lo descrito arriba: muchos días sin operar (el filtro aparta a la estrategia de las sesiones malas), días con una o dos operaciones limpias cuando hay tendencia y momentum, y —sí— operaciones perdedoras que tocan su stop sin dramatismo. Hay rachas planas y hay drawdowns; forman parte de cualquier sistema real y no los escondemos.

No te vamos a dar aquí una cifra que mañana esté desactualizada ni una curva maquillada. Lo que hacemos es publicar el registro completo, operación por operación, y actualizarlo cada semana para que lo audites tú mismo: Ver el registro completo de operaciones →

Resultados pasados no son indicativos de resultados futuros. Consulta las declaraciones de riesgo completas en invermindslu.com/riesgos.

Parámetros y configuración

ORB se entrega deliberadamente con muy pocos ajustes a la vista. La mayoría de valores internos —la ventana del rango de apertura, los umbrales del filtro de régimen, la lógica de stop y objetivos— están fijados dentro de la estrategia. No es oscurantismo: esos valores son parte de lo que se ha probado, y dejarlos abiertos solo invitaría a sobreajustarlos hasta empeorar los resultados, uno de los errores más comunes en trading automático.

Lo que sí controlas: el número de contratos (tu tamaño de posición, que ajustas a tu capital y a tu gestión de riesgo) y un ajuste de exigencia del filtro —cuántas condiciones de contexto deben alinearse antes de operar—. Más exigencia significa menos señales pero de mayor calidad; menos exigencia, más señales y más ruido. Es un dial de selectividad, no un botón mágico de rentabilidad.

Compatibilidad: está construida y probada para MNQ/NQ (futuros del Nasdaq) y trabaja en una temporalidad fija que la propia estrategia impone. No afirmamos que funcione en otros mercados: lo que está probado es lo que está probado.

¿Cómo sé que los resultados son reales y no inventados?

El historial en real todavía es corto. ¿Por qué debería fiarme?

Tiene buen porcentaje de aciertos, pero ¿no son las pérdidas medias mayores que las ganancias medias?

¿Entregáis el código fuente?

¿La licencia está atada a una cuenta o a un equipo?

¿Funciona en cuentas fondeadas (Apex, Topstep…)?

¿Hay reembolso si no me convence?

¿ORB es un indicador o una estrategia completa?

Una estrategia completa y automática. Un indicador te dibuja niveles y decides tú; ORB evalúa el contexto, entra, gestiona y sale sola dentro de NinjaTrader 8. No tienes que interpretar nada ni apretar el gatillo.

¿Necesito saber programar?

No. Se instala como cualquier estrategia del NinjaTrader Ecosystem y se activa con tu licencia. Si te atascas en la instalación, te ayudamos.

¿Tengo que estar delante de la pantalla?

No para operar —la estrategia actúa sola—, pero NinjaTrader tiene que estar abierto y conectado durante la sesión. Mucha gente usa un VPS para no depender de su PC, aunque no es obligatorio.

¿Funciona en otros mercados además de MNQ?

Está construida y probada para MNQ/NQ (futuros del Nasdaq). No te vamos a decir que sirve para todo: lo que no hemos probado, no lo afirmamos. Si quieres usarla en otro instrumento, pruébala primero en simulación.

¿Por qué algunos días no opera?

Por diseño. El filtro de régimen aparta a la estrategia de las sesiones laterales o sin volatilidad, donde las roturas suelen fallar. Un día sin operaciones no es un fallo: muchas veces es la mejor decisión.

¿Qué pasa en una racha perdedora?

Que llega, como en cualquier sistema. ORB no promete ganar siempre; tiene drawdowns y rachas planas, y los reconocemos abiertamente. Puedes verlas con tus propios ojos en el registro real y durante la prueba gratis antes de arriesgar nada.

- Trading automatizado vs. manual: ¿cuál encaja contigo? →

- ¿Es rentable el trading automatizado? →

- Qué es el Opening Range Breakout (ORB) →

- Bots en cuentas de fondeo: qué permiten Apex, Topstep y otras →

- ¿Sirve un robot para pasar un fondeo en NinjaTrader? →

- Trading automático en NinjaTrader 8: guía práctica →

- Mejores estrategias automatizadas para MNQ →

- Robots de trading y estafas: cómo distinguir lo real →